招商银行上周五收盘后发布公告:招商银行股份有限公司(简称本公司)于2017年12月非公开发行2.75亿股境内 优先股(简称本次优先股),募集资金总额为人民币275亿元,优先股简称“招银优1”,优先股代码360028。本公司已收到国家金融监督管理总局对本公司赎回本次优先股无异议的答复。 本公司拟于2026年4月15日全额赎回本次优先股。

公告发布后有些粉丝私信问我招行回购股票是不是属于利好。有些人在论坛发帖感叹招行真有钱,一出手就是275亿真金白银。还有粉丝问我为啥现在才赎回,而不是22年23年赎回?从粉丝的提问和发帖看出大家对于优先股的认知还是存在一定偏差的。

首先,优先股和我们所说的普通股有明显的差别。优先股说白了就是一种类似于附带转股条件和优先分配权的类债型股权。优先股享有优先利润分配的权利,且利率是相对固定的。优先股的利率每5年可以调整一次。以招商银行本次要赎回的招银优1为例,其发行日期为2017年12月22日,发行时的利率是4.81%,在2022年12月18日已经将利率下调到3.62%。

其次,优先股的赎回和公司回购普通股性质相差很大,对中小股东的影响也有较大差别。无论是赎回优先股还是回购普通股对于中小股东都是有益的。赎回优先股主要是有利于普通股东多获取权益和分红。由于优先股的股息是在税后扣除,归母净利润扣除优先股股息(永续债利息)之后,才是属于普通股东的净利润。对于招行这种将每股分红建立在普通股东净利润基础之上的银行,增厚普通股东的净利润,就相当于增加分红。

按照赎回公告,招商银行每年可以少交优先股利息=275亿*3.62%=9.955亿。如果按照招行的传统,分红率保持35%。那么,普通股东可以多分的红利=9.955*35%=3.48亿,相当于增厚每股分红0.7%。

如果是275亿回购普通股并注销(中国的上市银行基本不可能),那么对其他股东的益处将更大。按照目前市值约10000亿。相当于总股本收缩2.75%,那么对于分红和权益的影响将远大于赎回优先股。

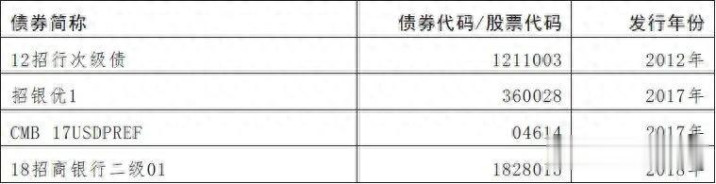

招商银行赎回优先股其实早就在计划之中。2021年6月25日,招商银行召开了2020年股东大会时提出准备发行1500亿资本债。其中700亿潜在规模为了替换旧的资本债,另外800亿的潜在规模在需要时补充一级或附加资本。当时,招商银行的存量资本债和优先股如下图1所示:

图1

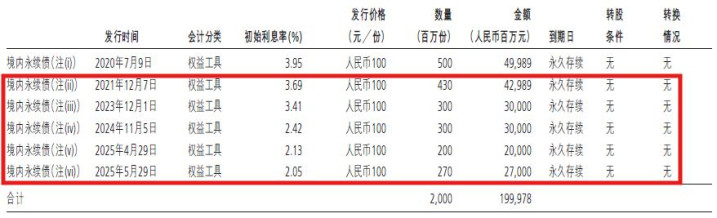

从图1我们可以看到除了即将要赎回的“招银优1”其他二级资本债和优先股都已经完成了赎回。而招商银行5年前公布的发债计划执行也非常顺利。根据2025年中报披露,1500亿永续债已经全部发行完毕,如下图2所示:

图2

从图2可以看到从2021年12月7日开始,招行分5次发行了1499.89亿永续债。那么,招行为啥前几年不赎回“招银优1”,非要等到现在才赎回?是一级资本金不够吗?很显然不是。按照巴塞尔III的规定,优先股和永续债可以按照风险加权资产的1%计入一级非核心资本。根据招行披露的2025年三季报,招行的风险加权资产约7.64万亿,也就是说只有764亿永续债可以被计入一级非核心资产。而招行光永续债就有将近2000亿,补充一级非核心资本绰绰有余。

个人理解前几年没有第一时间赎回有2个原因:1,当时永续债的利率并没有明显低于优先股。2022年“招银优1”在发行5年后赢来了基准利率调整期。“招银优1”的利率从4.81%下调到3.62%,这个利率介于2021年12月7日的永续债利率和2023年12月1日的永续债利率之间,相差不大。2,2022年之前招行的规模扩张和资产收益率水平相对乐观,所以多点永续债在手里可以做到手有余粮心不慌。2025年招行的主要业务方向零售信贷需求显著下滑,招行的规模扩张虽然在股份行里算高的。但是,其扩张动能主要来自债券资产。整体生息资产收益率下降,一级资本冗余,这时候持有“招银优1”这种成本较高的一级资本补充工具就完全没必要了。

另外,从已经发行的5单永续债利率看,最早发行的两单利率明显偏高。其中,2021年12月份发行的430亿到今年年底已经满5年,招行可以选择重新议价,或者干脆赎回这笔永续债。根据永续债的发行约定,其利率由基准利率+加点组成,加点通常不能更改,基准利率一般是以对应期限的国债收益率为准,比如:5年期国债收益率。目前,我国整体货币环境流通性充裕,国债收益率偏低。如果,今年年底进行重定价,这笔永续债的利率大概率要降至少1个百分点。

升富配资提示:文章来自网络,不代表本站观点。